万珑周报(2022.08.08-2022.08.12)

2022-08-14

一、行情分析及预测

这个世界真的很不太平,欧洲干旱,俄乌战火仍在燃烧;非洲地区,多少劫掠正在发生。还有一系列的危机,能源危机、粮食危机、气候危机,甚至让人谈之色变的核危机。

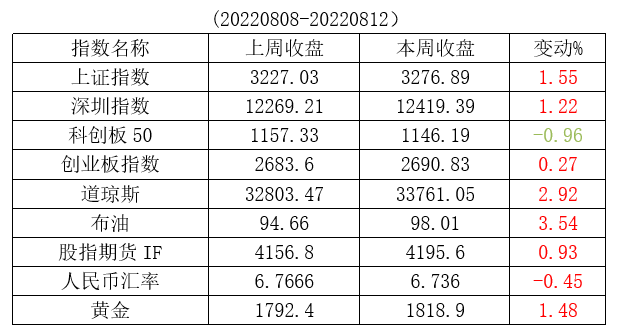

本周,大盘呈现震荡盘升走势,受到权重股走强带动,本周主板表现强于创业板指、科创50指数。周一至周三,题材股轮番表现。周四,券商、保险、多元金融、消费电子大幅走高拉动股指上行。周五,金融股保持强势。从周成交量来看,目前A股仍是存量资金博弈。沪指3330点压力较大,没有成交量配合很难一举攻克。沪深A股目前破净的公司为333家,其中30家公司破净比例超50%。从行业来看,房地产行业个股最多,有49只;从破净比例来看,银行股破净比例最高,近九成。当前经济增长仍面临需求收缩、疫情、通胀、海外发达经济体货币政策调整的影响,7月社融意味着,经济增长压力依然挺大,钱从银行到实体的传递仍然极度不顺畅,内需的恢复也需要时间。从这个角度看,下周市场整体有压力,依然是结构性的行情。市场将进入半年报密集披露期,业绩地雷的风险大增,会提升市场的避险情绪,导致短炒资金的参与意愿下降。反而具备业绩支撑的低估蓝筹,会成为资金的避风港。目前种种迹象表明,启动房市不如启动股市,股市是投资者情绪的反映,引导资金更多进入股市,就是支持进入实体经济,给股市以信心,也有助于经济恢复,股市涨了,创投行业就活了,创投好了,企业也就有钱了,大家收入增加,带动消费增长,何乐而不为。

7月数据很纠结,海关公布的出口额增长了18%,PMI中的出口订单指数却还在萎缩区间;M2高增长,显示资金宽裕,社会融资规模却掉头向下。宽松的货币政策使资金充裕,但是充裕的资金只在银行系统内空转,而没有进入实体企业。倒不是银行不想放贷,而是企业的融资需求降低了,不去银行借钱了,银行就通过票据贴现来提升贷款投放量。贷款当中的“居民中长期贷款、企业中长期贷款、企业短期贷款、居民短期贷款”,这四项主要类别全部都在减少。财政部最新数据显示,截至7月末,各地已累计发行新增专项债券3.47万亿元,发行使用进度明显加快。目前看政府很着急,但老百姓都在观望,不敢投资,不敢买房,也不敢去做生意,甚至现在理财都不敢买了,只敢把钱存在银行,增加储蓄,处于深度的悲观状态。之后紧盯稳地产政策和基建落地情况。另外1~7月,全社会用电量累计49303亿千瓦时,同比增长3.4%。7月第二产业用电量5132亿千瓦时,同比下降0.1%;第三产业与生活用电量则高速增长。这两类用电量的高速增长,与今年的高温导致的空调用电暴增有密切关系。用电量数据也印证,实体经济,一个字“惨”。

8月12日,中国人寿、中国石化、中国石油、中国铝业、上海石化纷纷发布公告表示,公司将根据美国证券交易法规定,申请自愿将其美国存托股份从纽交所退市。中美关系急剧恶化,中国大型公司已不具备在美市场生存环境。中国的国企一般都被美国视为眼中钉,被严重政治化了,所以客观上中国的大型国企已经不可能在美国市场融到资金。从技术层面上看是商业技术问题,但从宏观面看显然不是简单的技术问题而是政治大环境的变化带来的结果。是一个利益导向问题,国家战略利益、长远利益的趋势导向问题。中美关系的政治基础已经发生了动摇。在这种大背景下,中美的合作空间其实是在不断被压缩的,对抗的因素反而在不断增加。

沪深港通再推优化交易新举措,交易日历优化工作正式启动。现在要加速A股、港股融合,意图就是把两大市场做强做大,能满足本国企业的融资需求,不看美股脸色了!据测算,交易日历优化后,预计可将目前无法交易的天数减少约一半。根据测算,优化后,中国结算在假期前支付跨境资金涉及金额不到80亿,香港在假期前支付跨境资金涉及金额约63亿,规模整体不大,影响较小。发布之日起至优化正式实施,需要6个月准备时间,正式实施时间将另行通知。

美联邦调查局(FBI)正在调查前总统特朗普涉嫌的三项联邦罪名,包括违反《反间谍法》、妨碍司法公正以及非法处理政府文件。如果特朗普被定罪,将面临最高30年监禁,美国内部不确定性增加。伊朗方面正在评估欧洲联盟所提恢复履行伊朗核问题全面协议的“最终文本”。在确保能够满足关键诉求前提下,伊朗“可以接受”这份文本。欧佩克:三季度全球石油市场将进入供应过剩状态。韩国政府8月12日公布“光复节”特赦名单,三星电子副会长、三星集团掌门李在镕等人获得特赦和复权,加入芯片争夺战。一场罕见的高温、干旱天气,令欧洲粮食危机雪上加霜,美国西部处于严重干旱级别以上的地区已经达到55%。欧洲极端高温最大的潜在风险或许是,北极冰川融化速度正在加速,全球海平面将面临升高风险,水火无情,地球安好人类才有未来。

美国商务部工业和安全局在《联邦公报》中披露了一项新增的出口限制临时最终规则,涉及先进半导体、涡轮发动机等领域。该禁令对具有GAAFET(环绕栅极场效应晶体管)结构的集成电路所必需的EDA/ECAD软件、以金刚石和氧化镓为代表的超宽禁带半导体材料、包括压力增益燃烧(PGC)在内的四项技术实施了新的出口管制。对国内半导体影响巨大,EDA工具链大约有40个细分领域,三大巨头目前实现了全产业链覆盖,而国产龙头华大九天目前的覆盖率约40%。华大九天仅有一款支持5nm,思尔芯支持10nm制程,其余仅支持28nm制程。《2022芯片与科技法案》挑起了芯片世界大战,核心内容是通过给三星、台积电这些半导体大厂发补贴,拉拢它们去美国建厂,把半导体产业的生产移到美国去;同时限制这些大厂在中国投资建厂,打压中国的半导体产业的发展。全球半导体营收增速连续第6个月下滑,Gartner下调2022年全年半导体增速。2022年6月全球半导体销售额为508亿美元,同比增长13.3%,同比增速较上月收窄4.7个百分点,自2022年1月以来已连续6个月收窄,也是2021年2月以来成长速度首次低于15%。根据Gartner最新预测,2022年全球半导体收入预计将增长7.4%,低于2021年的26.3%,低于上一季度预测的2022年增长13.6%。行业数据并不乐观,板块投资需谨慎。

科技部等六部门印发《关于加快场景创新以人工智能高水平应用促进经济高质量发展的指导意见》的通知(以下简称《指导意见》),《指导意见》鼓励在制造、农业、物流、金融、商务、家居等重点行业深入挖掘人工智能技术应用场景,促进智能经济高端高效发展。制造领域优先探索工业大脑、机器人协助制造、机器视觉工业检测、设备互联管理等智能场景。机器人行业近期个股涨幅也相当可观,不追高!

本周央行净回笼400亿元。本周北向资金累计净买入76.5亿元。两融余额1.63万亿,增加约170亿。人民币汇率小幅升值。下周41家上市公司面临解禁,市值合计743.37亿元。

二、下周财经事件

下周,资本市场上需要关注的事情颇多。7月工业、消费、投资等宏观经济数据将公布。2022全球元宇宙大会、第十届中国电子信息博览会、2022世界机器人大会将集中召开。美联储FOMC将公布7月货币政策会议纪要。下周二,央行公开市场将有6000亿元MLF到期,需关注MLF是否会缩量续作。

三、本周市场回顾

免责声明:本文不构成投资建议。投资有风险,入市须谨慎。