万珑周报(2020.01.13-2020.01.17)

2020-01-19

一、行情分析及预测

国际上,全球瞩目中美签订第一阶段贸易协议,周内公布的美国数据表现出色,市场对于全球经济前景仍保持谨慎的乐观;美国参议院通过美加墨贸易协定 移交特朗普签署北美经济一体化;中东局势依然错综复杂,最新进展影响市场波动;特朗普公布弹劾辩护团队;下周日本央行、加拿大央行和欧洲央行将分别公布利率决议;各国还将公布包括物价指数、失业率和PMI指数在内的重要经济数据,美国周三将公布成屋数据,周四公布初请失业金人数;另外,2020世界经济论坛年会暨达沃斯论坛将于1月21-24日举行,主题为“凝聚全球力量,实现可持续发展”,各国领导人和经济专家在论坛中的讲话也将引起关注。

国内方面,中美双方于1月16日凌晨签署第一阶段协议,协议内容主要包括知识产权、技术转让、食品和农产品、金融服务、汇率和透明度、采购、争端解决等9个章节。我国对美采购主要涉及的行业是制造业、能源、农产品和服务。第一阶段协议落地一定程度消除了当前宏观经济潜在风险,并将提振国内进出口、改善企业预期,进一步释放国内需求,利好一季度宏观经济超预期企稳。

其他方面,中缅联合声明,中缅互信达到新的高度,印度洋又多了一两个出海口。二代征信系统的正式上线,不仅是国家重拳净化金融环境,更代表着由国家主导的中国新征信体系打响了重大一枪!中国央行公开市场本周全口径净投放11,000亿元人民币,创历史单周新高。2020年年初以来,北向资金已连续12个交易日净流入,本周流入额195.5亿元,本月流入额为538.52亿元。截至1月16日,两市融资余额合计10567亿元,最近10日两市融资余额大增约330亿元。人民币汇率持续走高,中美贸易关系可能还会时有反复,人民币汇率更多地取决于内地经济表现、中美息差,以及美元汇率等因素,不排除出现轻微贬值的行情。

经济数据方面,12月制造业PMI数据,指出制造业PMI数据是重要的经济先行指标,12月中采制造业PMI数据再次超预期站在荣枯线上方,进一步支撑了经济阶段性企稳的预期。

12月CPI数据好于预期,与11月数据持平,说明9月以来CPI加速上行的趋势有所放缓;12月PPI数据从11月的-1.4%显著回升至-0.5%,表明工业品通缩在持续改善。一方面缓解了通胀持续上行对货币政策的压制,另一方面又预示着企业盈利在逐渐改善,这可能将进一步提振短期市场的情绪。

12月进出口数据双双超预期,进一步支撑了经济阶段性企稳的预期,随着中美贸易摩擦阶段性缓和,预计短期进出口数据仍将持续改善。

12月社融数据小幅好于预期,继续支撑国内经济阶段性企稳的预期,随着元旦后全面降准的实施、专项债的大规模发行,1月信贷、社融开门红可期。

12月社零总额3.88万亿元,同比增长8.0%,整体符合预期,表明内需依然稳定。汽车消费同比改善至1.8%,这也是下半年以来首次转正,进一步支撑汽车行业景气度回暖的预期。

2019年前12月固定资产投资增速5.4%,相比前11月5.2%增速明显提升,其中制造业投资大幅改善,表明企业投资意愿提升,制造业景气度持续回暖。

12月工业增加值同比增速达到6.9%,自10月低点以来持续大幅改善,增速仅次于3月,主要原因是去库存大幅缓解,制造业生产大幅改善。

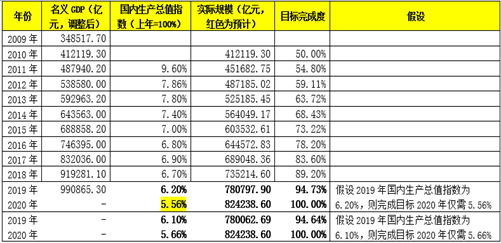

短期来看,在中美贸易阶段性和谈、国内去库存尾声大背景以及加大逆周期调节稳增长的大基调下,预计短期经济数据还将持续改善。2019年全年GDP增速收于6.1%,较2018年6.6%大幅下降0.5个百分点,稳增长仍然是第一位。意味着2020年经济增速仅需要达到5.66%便可实现十三五规划目标。2020年完成十三五规划目标的压力大幅下降。这表明短期经济没有强刺激的必要性,但是基于稳民生、就业的需求,总体政策还是会维持一个“稳”字。

从目前市场的三大指数来看,依然还是创业板市场走得最强,其次是深成指,而沪指则是走得较差的。 1月8日-1月17日题材轮动加快,整体情绪逐渐退潮。市场题材轮动快,后期的刀片电池、超高清视频、数字货币等板块都是一日游。强势股持续性差,亏钱效益非常明显。龙头作为整个周期的发动者,往往也是周期最后的终结者,所以龙头在退潮末期都是最后一个杀跌。

离春节长假只有四个交易日了,主流资金节前恐怕不会介入,成交或会萎缩,短线大盘小幅震荡反复为主,涨跌都不会太大。长期看好A股,短期震荡调整也是必然的。

Wind数据统计显示,过去十年,A股同期行情几乎全线飘红。其中创业板指过去9年涨幅概率达100%。

二、下周重要经济数据和事件

周一(1月20日)英国、日本、德国12月相关数据、国务院副总理韩正将于1月20日至21日出席达沃斯世界经济论坛2020年年会并访

周二(1月21日)英国12月失业率、欧元区1月ZEW经济景气指数、德国1月ZEW经济景气指数、美国总统特朗普将在世界经济论坛2020年年会上发表讲话

周三(1月22日)加拿大央行公布利率决议和货币政策报告

周四(1月23日)美国上周季调后初请失业金人数、欧洲央行公布利率决议

周五(1月24日)美国1月Markit采购经理人指数、中国除夕假期休市

三、本周市场回顾

时间(20200113-20200117) | |||

指数名称 | 上周收盘 | 本周收盘 | 变动% |

上证指数 | 3092.29 | 3075.5 | -0.54 |

深圳指数 | 10879.84 | 10954.39 | 0.69 |

中小板指数 | 6981.08 | 7110.72 | 1.86 |

创业板指数 | 1904.19 | 1932.51 | 1.49 |

恒生指数 | 28638.2 | 29056.42 | 1.46 |

纳斯达克 | 9178.86 | 9388.94 | 2.29 |

股指期货IF | 4165 | 4151.6 | -0.32 |

人民币汇率 | 6.9137 | 6.8668 | -0.68 |

黄金 | 1563.2 | 1557.3 | -0.38 |

免责声明:本文不构成投资建议。投资有风险,入市须谨慎。